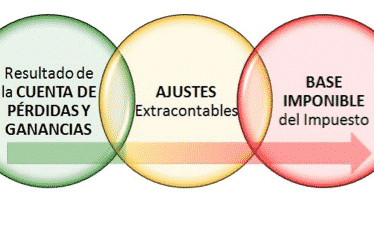

Recordemos para comenzar el presente comentario que, de acuerdo al artículo 10.3 de la LIS, «la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas».

De esta forma, para obtener la base imponible del Impuesto sobre Sociedades habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades.

| RECUERDE QUE: |

| Hasta 31.12.2014 esta posibilidad, era aplicable exclusivamente para las Empresas de Reducida Dimensión (ERD) y para elementos del inmovilizado material nuevos cuyo valor no excediese de 601,01 euros, hasta el límite de 12.020,24 euros referido al periodo impositivo. |

A este respecto, y en relación con los inmovilizados materiales nuevos, la NORMATIVA FISCAL permite, a partir de 1 de enero de 2015, consecuencia de la entrada en vigor de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS), un nuevo supuesto de libertad de amortización, para todas la empresas, para los elementos del inmovilizado material nuevos, cuyo valor unitario no exceda de 300 euros hasta el límite de 25.000 euros referido al periodo impositivo.

Esta modificación incorporada al artículo 12.3.e) de la LIS, se establece (como hemos dicho) con carácter general, pues hasta 31.12.2014, existía la amortización de bienes de escaso valor para las empresas de reducida dimensión suprimida con la Ley 27/2014 (LIS).

Así, «retomando el hilo» conductor del apartado, recordemos de una forma básica que los ajustes extracontables pueden ser:

- Diferencias permanentes:

- Negativas: Ingresos contables que nunca van a ser ingresos fiscales y gastos no contables que sí van a ser gastos fiscales.

- Positivas: Ingresos que no son contables y que sí son ingresos fiscales, y gastos contables que nunca van a ser gastos fiscales.

- Diferencias temporarias (temporales las aquí expuestas):

- Negativas: Ingresos contables que aplicando la norma fiscal no son ingresos en ese período pero sí en otro ejercicio posterior. Gastos que aplicando la normativa fiscal son gastos de ese período pero no de otros períodos en que se contabilicen.

- Positivas: Ingresos que aplicando la normativa fiscal son ingresos de ese ejercicio y no del ejercicio en que de acuerdo con la normativa contable son ingresos y Gastos contables que aplicando la normativa fiscal no son gastos de ese ejercicio pero sí de otro posterior.

Evidentemente, si los criterios contables y fiscal coinciden, no procederá realizar ajuste extracontable alguno.

Para el caso que estamos estudiando en este apartado, «Libertad de amortización para inmovilizados materiales nuevos de escaso valor», lo comentado podría resumirse en el siguiente sentido:

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

Modelo 200 de IS |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) | Casilla 309 |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) | Casilla 310 |

| Gasto Contable = Gasto Fiscal | — | — | No se cumplimenta |

Fuente Supercontable