Novedades derivadas de la publicación del Real Decreto-Ley 16/2013, de 20 de Diciembre, de medidas para ofrecer la contratación estable y mejorar la empleabilidad de los trabajadores

Novedades derivadas de la publicación del Real Decreto-Ley 16/2013, de 20 de Diciembre, de medidas para ofrecer la contratación estable y mejorar la empleabilidad de los trabajadores

Con fecha 21 de diciembre se ha publicado en el Boletín Oficial del Estado el REAL DECRETO-LEY 16/2013 de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores, que presenta como principales novedades las siguientes:

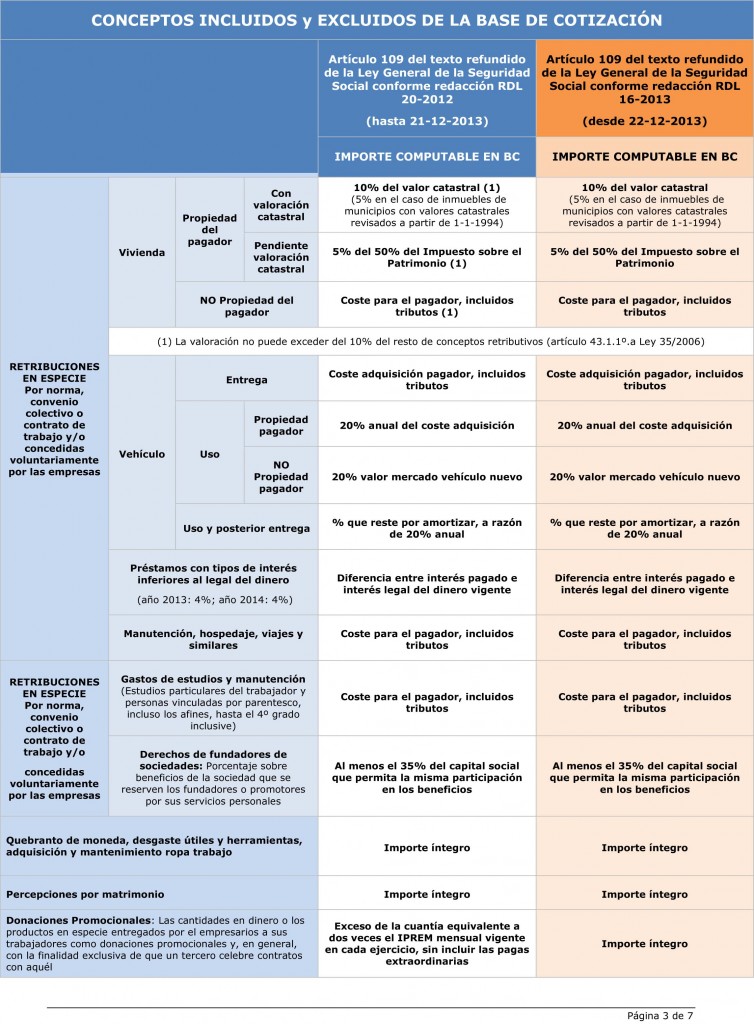

Conceptos computables en la base de cotización al Régimen General de la Seguridad Social

La Disposición Final Tercera del Real Decreto-Ley 16/2013 de 20 de diciembre, modifica el artículo 109 de la LGSS en cuanto a los conceptos computables en la base de cotización al Régimen General de la Seguridad Social se refiere. Conforme a lo anterior, se definen como conceptos incluidos en la base de cotización, entre otros, los siguientes:

- La totalidad del importe abonado a los trabajadores por pluses de transporte y distancia.

- Mejoras de las prestaciones de Seguridad Social, salvo las correspondientes a la incapacidad temporal

- Asignaciones asistenciales, salvo las correspondientes a gastos de estudios del trabajador o asimilado, cuando vengan exigidos por el desarrollo de sus actividades o las características del puesto de trabajo.

- La totalidad de los gastos normales de manutención y estancia generados en el mismo municipio del lugar del trabajo habitual del trabajador y del que constituya su residencia.

En la siguiente tabla, que se adjunta, se realiza una comparativa entre la regulación de la normativa anterior y la actual, de los conceptos incluidos y excluidos de la base de cotización:

Ningún empresario va a tener posibilidad de escape y no cotizar por ello porque se establece como novedad la Declaración de Salarios, que consiste en la obligación, para los empresarios, de comunicar a la Tesorería General de la Seguridad Social en cada período de liquidación el importe de todos los conceptos retributivos abonados a sus trabajadores, con independencia de su inclusión o no en la base de cotización a la Seguridad Social y aunque resulten de aplicación bases únicas. Para dar cumplimiento a lo anterior, la TGSS ha diseñado un nuevo fichero denominado que se deberá remitir a través del Sistema RED, en el que las empresas deberán suministrar mensualmente la información sobre los conceptos retributivos abonados determinantes de la cotización realizada durante dicho mes.

Dichos ficheros se deberán remitir a partir de marzo de 2014.

Conceptos computables en la base de cotización al Régimen General de la Seguridad Social (pdf)