Nos encontramos en el mes de diciembre, fechas en las que se celebra el sorteo más esperado del año “La Lotería de Navidad”. Se adquieren décimos, participaciones llenos de ilusión, imaginando y preguntándonos ¿qué haríamos si nos tocara el gordo?. Ilusión que está sujeta a la suerte, al mismo tiempo que también está sujeta a un gravamen especial del 20%.

Una de las novedades fiscales que entran en vigor en 2013 es la tributación del 20% sobre los premios de lotería. Concretamente, todos los premios mayores de 2.500 euros está sujeto a dicha tributación, siempre que se hayan ganado en juegos y sorteos organizados por Loterías y Apuestas del Estado (LAE), la Organización Nacional de Ciegos Españoles (ONCE) o la Cruz Roja.

Una de las novedades fiscales que entran en vigor en 2013 es la tributación del 20% sobre los premios de lotería. Concretamente, todos los premios mayores de 2.500 euros está sujeto a dicha tributación, siempre que se hayan ganado en juegos y sorteos organizados por Loterías y Apuestas del Estado (LAE), la Organización Nacional de Ciegos Españoles (ONCE) o la Cruz Roja.

En las Navidades del año pasado los premios se iban íntegros al bolsillo del ganador y no tributaban nada a las arcas del Estado, tan sólo se debían declarar en la Declaración de la renta y se pagaba impuestos por los beneficios que le reportaba este dinero a lo largo del tiempo. A partir del 1 de enero de 2013 ya no es así.

Como se aplica la retención sobre los premios

Lo primero que hay que tener en cuenta para analizar este nuevo gravamen sobre la lotería es el hecho imponible, que es el concepto que define el origen de la obligación de tributar. En este caso, el hecho imponible es cualquier premio obtenido en juegos de azar que cumpla las siguientes condiciones:

- Que se gane en juegos organizados por el organismo de Loterías y Apuestas del Estado (Euromillones, Lotería, Primitiva, Bonoloto), la Organización Nacional de Ciegos Españoles (ONCE) o la Cruz Roja (sorteo del oro).

- Que su cuantía sea superior a los 2.500 euros.

Este nuevo impuesto se cobra directamente aplicando una retención del 20% del importe que sobrepasa de los 2.500 euros exentos de tributación, la cual pasará a formar parte de las arcas del Estado.

Esto significa que el poseedor de un décimo ganador en la Lotería de Navidad y cuya cuantía del premio sea superior a 2.500 euros, tendrá que hacer cuentas con el Estado en el momento de recibir el premio, o lo que es lo mismo, recibirá sólo una parte del premio marcado en el sorteo, y el resto va a parar al bolsillo del Estado, en concepto de pago del impuesto.

Cuando se realice el IRPF de las personas físicas, hay que tener en cuenta que el importe del premio no tributa de nuevo, por lo tanto sólo hay una retención en origen (cuando se cobra el premio) y no se vuelve a declarar el principal. Sí que tributan en años posteriores los beneficios que de ese premio se puedan obtener.

¿Cuánto dinero se gana sí toca el Gordo de Navidad 2013?

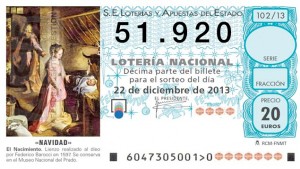

Si en está Lotería de Navidad del 2013, tenemos la suerte de que los niños de San Idelfonso cantan el número 51920, y coincida con El Gordo.

El décimo está premiado con 400.000 euros, con la entrada en vigor del nuevo impuesto, como es superior a 2.500 euros y procede de un sorteo organizado por Loterías y Apuestas del Estado, a la hora de ir a cobrarlo se le aplicara una retención de el 20 % sobre 397.500 euros (400.000 euros menos la parte exenta 2.500 euros) euros a favor de Hacienda.

El décimo está premiado con 400.000 euros, con la entrada en vigor del nuevo impuesto, como es superior a 2.500 euros y procede de un sorteo organizado por Loterías y Apuestas del Estado, a la hora de ir a cobrarlo se le aplicara una retención de el 20 % sobre 397.500 euros (400.000 euros menos la parte exenta 2.500 euros) euros a favor de Hacienda.

Esto significa que:

- Para las arcas del Estado 79.500 euros (20 % sobre 397.500 euros)

- Para el poseedor del décimo premiado 320.500 euros (400.000 euros menos la retención de 79.500 euros).

Por lo tanto los poseedores de participaciones de un décimo con premios superiores a 2.500 euros tendrán una retención del 20% que será prorrateada en estas participaciones en la proporción correspondiente a su valor nominal.

En el caso de las participaciones de Jenasa con un valor nominal de 5 euros, le correspondería a cada participación un premio de 100.000 euros, por lo tanto:

- Para las arcas del Estado 19.875 euros (20 % sobre 99.375 euros, diferencia entre 100.000 euros menos el prorrateo de la parte exenta 625 euros (una cuarta parte de 2.500 euros)).

- Para el poseedor de la participación 80.125 euros (100.000 euros menos la retención de 19.875 euros.