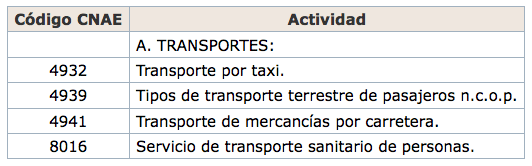

Se establece una línea de ayudas directas a empresas y profesionales especialmente afectados por la subida de los precios de los carburantes, para la concesión de apoyo financiero a empresas privadas y trabajadores autónomos cuya actividad se encuadre entre las comprendidas en los códigos de la Clasificación Nacional de Actividades Económicas, aprobada por Real Decreto 475/2007, de 13 de abril, que se mencionan en el apartado 4.

La finalidad de tales ayudas será paliar el efecto perjudicial del incremento de los costes de los productos petrolíferos ocasionados como consecuencia de la invasión de Ucrania y las sanciones impuestas a Rusia por su causa.

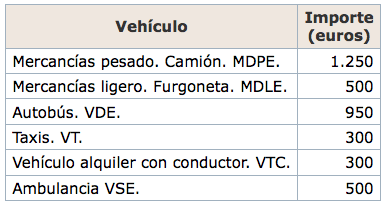

Serán beneficiarios de las ayudas directas los trabajadores autónomos y sociedades con personalidad jurídica propia legalmente constituidas en España, que no formen parte del sector público, según se define en el artículo 3 de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, que sean titulares de una autorización de transporte de cualquiera de las clases VDE, VT, VTC, VSE, MDPE, MDLE, atendiendo al número y tipología de vehículo adscritos a la autorización y que a fecha 29 de marzo de 2022, se encuentren de alta en el Registro de Empresas y Actividades de Transporte.

El importe total de las ayudas ascenderá a 450 millones de euros. De ellos, se transferirán a las Instituciones Navarras y a las Instituciones Vascas las cantidades correspondientes a los CIF de los solicitantes que estén domiciliados en esas comunidades autónomas. El resto será gestionado por Agencia Estatal de Administración Tributaria con cargo a la aplicación presupuestaria 15.05.923M.472.

El importe de las ayudas se repartirá entre las diversas actividades de acuerdo con lo dispuesto en la siguiente tabla.

Dentro de cada actividad, el importe individual de la ayuda se determinará atendiendo al número y tipo de vehículo explotado por cada beneficiario, de acuerdo con la tabla incluida a continuación, sin que en ningún caso el importe resultante pueda superar la cantidad de 400.000 euros.

Serán beneficiarios de las ayudas directas para las empresas de transporte de mercancías y viajeros en función del tipo de vehículo todas aquellas empresas, físicas o jurídicas, que sean titulares de una autorización de cualquiera de las clases VDE, VT, VTC, VSE, MDPE, MDLE, atendiendo al número y tipología de vehículo adscritos a la autorización y que a fecha 29 de marzo de 2022, se encuentren de alta en el Registro de Empresas y Actividades de Transporte.

La Agencia Estatal de Administración Tributaria tramitará la solicitud con aplicación del procedimiento de devolución y los procedimientos mencionados en el apartado 11 de este artículo.

Para agilizar la tramitación, los órganos competentes del Ministerio de Transportes, Movilidad y Agenda Urbana remitirán a la Agencia Estatal de la Administración Tributaria, en el plazo de tres días a partir de la entrada en vigor de este real decreto-ley, un fichero informático, en formato compatible con las bases de datos de la Agencia Estatal de Administración Tributaria, en el que se determinen NIF/CIF del transportista, tipo de licencia de la que es titular y vehículos que tiene a su disposición, clasificados con arreglo a la tabla recogida en el apartado anterior.

La ayuda acordada se abonará mediante transferencia bancaria, entendiéndose notificado el acuerdo de concesión por la recepción de la transferencia.

Transcurrido el plazo de un mes desde la finalización del plazo de presentación del formulario sin haberse efectuado el pago, la solicitud podrá entenderse desestimada. Contra esta desestimación presunta se podrá interponer recurso de reposición y reclamación económico-administrativa, en los términos previstos en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Se atribuye a la Agencia Estatal de Administración Tributaria la competencia para gestionar las solicitudes de ayuda y todas las actuaciones de gestión, control y recaudación necesarias para su tramitación, con aplicación de lo dispuesto en la Ley 58/2003, de 17 de diciembre, General Tributaria y sus reglamentos de desarrollo en lo no previsto expresamente en este capítulo.

La medida establecida en este artículo es compatible con las devoluciones parciales del Impuesto sobre Hidrocarburos por consumo de gasóleo profesional reguladas en la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales y las que se refiere la disposición final decimoquinta, así como con la bonificación establecida en el Capítulo VII, sin perjuicio de que la tramitación de cada una de las tres medidas citadas en el presente Real Decreto-ley a las que les es de aplicación el procedimiento de las devoluciones tributarias se realice atendiendo a las características específicas de cada una de ellas.

Las ayudas reguladas en este capítulo no estarán sujetas a la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Si requiere información sobre estas ayudas puede dirigirse a nuestro departamento de subvenciones en Grupo Jenasa, asesoría de empresas 360º. Teléfono: 91 495 20 30 –