Se ha publicado con fecha 30 de septiembre de 2020, el Real Decreto Ley 30/2020, de medidas sociales en defensa del empleo con una nueva ampliación de los ERTES ya existentes y la posibilidad de aplicar nuevas medidas para las empresas afectas por restricciones. Realizamos aquí un análisis de este Real Decreto de 30/2020 de 29 de septiembre con las medidas de fomento del empleo (prórroga ERTES).

Estas son las principales novedades:

- Se prorrogan automáticamente todos los ERTE de fuerza mayor vigentes

- Será posible solicitar nuevos ERTE de fuerza mayor tanto por impedimento como por limitación de actividades en todos los sectores, altamente exonerados en cuotas

- Se establecen exoneraciones en la cotización para empresas pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad y su cadena de valor, con ERTE prorrogado, sin necesidad de solicitar uno nuevo

- Se establece una nueva salvaguarda de empleo de 6 meses

- Ertes ETOP

- Obligaciones Formales

- Medidas para los Autónomos.

Descargar el Boletín completo:

Analizamos cada uno de los apartados:

PRÓRROGA DE LOS ERTES DE FUERZA MAYOR VIGENTE

Los expedientes de regulación temporal de empleo vigentes, basados en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo (es decir, ERTEs por fuerza mayor), se prorrogarán automáticamente hasta el 31 de enero de 2021.

Importante: LA PRÓRROGA DEL ERTE NO IMPLICA SEGUIR APLICANDO EXONERACIONES en las cotizaciones sociales.

Estas empresas tendrán que tramitar de nuevo la prestación colectiva para los trabajadores, a fecha de entrada en vigor del RD Ley y antes del 20 de octubre de 2020.

CREACIÓN DE NUEVOS ERTES

ERTES por impedimento (restricciones a partir del 1 de octubre)

Pensados para las empresas y entidades de cualquier sector o actividad que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo debido a nuevas restricciones o medidas de contención sanitaria adoptadas, a partir del 1 de octubre de 2020.

Las empresas que estén en este caso (las restricciones pueden ser impuestas por autoridades españoles o extranjeras) podrán beneficiarse, respecto de los trabajadores que tengan sus actividades suspendidas, en los centros afectados, de la siguiente exoneración

(La duración de la exoneración se limitará exclusivamente al periodo de las nuevas medidas de impedimento):

- a) El 100% de la aportación empresarial devengada durante el periodo de cierre, y hasta el 31 de enero de 2021, cuando la empresa hubiera tenido menos de 50 trabajadoreso asimilados a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

- b) Si en esa fecha la empresa hubiera tenido 50 o más personas trabajadoras o asimiladas a las mismas en situación de alta, la exención alcanzará el 90% de la aportación empresarial durante el periodo de cierre y hasta el 31 de enero de 2021.

ERTE por limitaciones

Las empresas o entidades que vean limitado el desarrollo de su actividad en algunos de sus centros de trabajo como consecuencia de decisiones o medidas adoptadas por autoridades españolas, podrán solicitar a la autoridad laboral un “ERTE por limitaciones”.

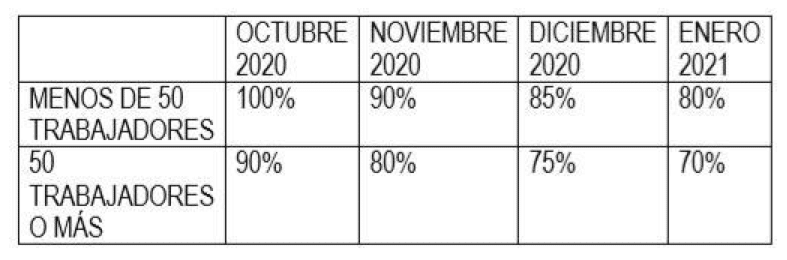

En este caso, las exoneraciones en las cotizaciones a la Seguridad Social para los trabajadores suspendidos serán decrecientes entre los meses de octubre de 2020 y enero de 2021 en base a los siguientes porcentajes:

ERTEs en empresas de sectores especialmente castigados por el Covid-19

En este punto diferenciamos las empresas cuyo CNAE aparece en el listado de sectores mas castigaos y aquellas empresas que aun no figurando en esta relación dependen de las primeras

- Empresas pertenecientes a sectores con una elevada tasa de cobertura por ERTEs y una reducida tasa de recuperación de actividad

Se considerarán empresas con una elevada tasa de cobertura por ERTEs y una reducida tasa de recuperación de actividad las que desarrollen una actividad que se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas (CNAE-09) recogidos en el acuerdo.

- El segundo grupo son las las empresas cuya actividad económica dependa mayoritariamente de las empresas cuyos CNAE se recogen en la norma o formen parte de su cadena de valor.

Las empresas de este segundo grupo deberán poder acreditar que en 2019 el 50% de su facturación haya dependido de manera directa de aquellas empresas o bien si dependen de manera indirecta de las empresas incluidas en el listado de códigos CNAE – 09.

Estos dos tipos de empresas tendrán exoneraciones en seguros sociales:

El acuerdo establece que las empresas de las dos categorías anteriores, que prorroguen automáticamente el ERTE de fuerza mayor hasta el 31.01.2021, tendrán exoneraciones en las cuotas a la Seguridad Social de sus trabajadores (tanto reactivados como suspendidos) devengadas en los meses de octubre, noviembre y diciembre de 2020 y enero de 2021.

Cuantías de las exoneraciones:

- 85% para las empresas con menos de 50 trabajadores

- 75% para las que tienen 50 trabajadores o más

(tanto para los trabajadores suspendidos como para los que se reincorporen a sus puestos de trabajo).

Estas entidades deberán presentar ante la autoridad laboral correspondiente entre el 5 y el 19 de octubre la solicitud de declaración como empresas dependientes o integrantes de la cadena de valor de otra empresa.

Se entenderá que son integrantes de la cadena de valor las empresas cuya facturación durante 2019 se haya generado, al menos, en un 50% en operaciones realizadas de forma directa con “empresas especialmente afectadas por la pandemia”, así como aquellas compañías cuya actividad real dependa indirectamente de ellas.

Se mantendrán estas mismas exoneraciones en sus cotizaciones a la Seguridad Social en caso de que las empresas de los CNAE o de la cadena de valor que inicien un ERTE por causas ETOP tras la finalización de un ERTE de fuerza mayor, una vez entre en vigor el RD-Ley que recoja este acuerdo.

Es decir:

- Exoneración del 85% en el caso de empresas de menos de 50 trabajadores y

- del 75% en empresas de más de 50 trabajadores

SALVAGUARDA DEL EMPLEO/ MANTENIMIENTO DEL EMPLEO

Se mantienen los compromisos de salvaguarda adquiridos en RD-ley 8/2020, de 17 de marzo, y en el artículo 6 del RD-ley 24/2020, de 26 de junio.

Además, se establece un nuevo periodo de 6 meses de salvaguarda del empleo para las empresas que se acojan a un nuevo ERTE exonerado.

En caso de que existiese un compromiso de mantenimiento de empleo anterior vigente, el inicio del nuevo periodo de salvaguarda comenzará cuando haya concluido el del ERTE anterior

Como en el acuerdo anterior, en las empresas acogidas a ERTE no podrán realizarse horas extraordinarias, establecerse nuevas externalizaciones de la actividad, ni concertarse nuevas contrataciones, sean directas o indirectas salvo por razones de formación, capa u otras razones objetivas y justificadas.

Resumiendo: Según el artículo 5 de la norma, sobre la salvaguarda del empleo, si tu empresa realizó un ERTE regulado según el RD Ley 8/2020, el mantenimiento de empleo sería de 6 meses a contar desde el momento en que reincorporaste al primer trabajador.

Si el ERTE se realizó según el RD Ley 24/2020, los 6 meses contarían desde la fecha de entrada en vigor de dicha norma.

Pero, si decides prorrogar tu ERTE con exoneraciones conforme al nuevo RD Ley o aplicar alguna de las especialidades que más abajo te contamos, quedarías obligado a mantener el empleo por un nuevo periodo de 6 meses.

Si tu empresa está en ERTE de fuerza mayor, este periodo de 6 meses adicional comenzaría a contar desde la fecha en que finalice el primer periodo obligatorio de 6 meses. Es decir, tendrías que mantener el empleo 12 meses en total.

LOS ERTES ETOP

Según el artículo 3 de la norma, se podrán iniciar nuevos procedimientos de regulación de empleo basados en causas económicas, técnicas, organizativas y de producción vinculados al Covid-19 entre el 30 de septiembre y el 31 de enero de 2021. Igualmente les será de aplicación el artículo 23 del RD Ley 8/2020.( relativo a la tramitación abreviada).

Las empresas que estén en situación de ERTE de fuerza mayor (artículo 22 del RD Ley 8/2020) podrán solicitar un ERTE ETOP ante la Autoridad Laboral, antes de que finalice el primer procedimiento.

En estos casos, la fecha de efectos del ERTE ETOP se retrotraerá a la fecha de fin del ERTE de fuerza mayor que se indique.

Los ERTE ETOP que estuvieran ya vigentes se seguirán aplicando hasta la fecha de fin prevista.

No obstante, se podrá prorrogar la fecha de fin, en cuyo caso, se haría en los términos del nuevo Real Decreto, siempre que se alcance un acuerdo en el periodo de consultas.

La prórroga del ERTE tendrá que ser solicitada ante la Autoridad Laboral según el RD 1483/2012 y artículo 23 del RD Ley 8/2020.

OBLIGACIONES FORMALES

Las empresas en ERTE de fuerza mayor o ETOP que prorroguen deberán presentar una nueva solicitud colectiva, es decir, datos de trabajadores con cuentas bancarias, teléfonos, antes del 20 de octubre de 2020

Así mismo, se tendrán que comunicar todas las variaciones de actividad e inactividad a mes vencido a través de la aplicación Certific@2 del SEPE y las desafectaciones de las medidas para uno o varios trabajadores.

MEDIDAS PARA LOS AUTÓNOMOS

El acuerdo incluye la creación de una nueva prestación extraordinaria por suspensión de la actividad y la prórroga hasta el 31 de enero de 2021 de la prestación por cese compatible con la actividad y para autónomos de temporada. Además, para cubrir a aquellos que no cumplen los requisitos para acceder a la prestación compatible con la actividad (por ejemplo, por tener una tarifa plana o no haber cotizado durante los últimos doce meses) se crea una nueva ayuda por bajos ingresos.

La nueva prestación extraordinaria por suspensión de actividad está dirigida a aquellos trabajadores autónomos con una suspensión temporal de toda su actividad como consecuencia de una resolución de las autoridades administrativas competentes para la contención de la pandemia de la COVID 19.

Los requisitos para acceder a esta prestación son: estar afiliado y en alta en el Régimen Especial de la seguridad Social de los Trabajadores por Cuenta propia o Autónomos (RETA) o, en su caso, en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, al menos 30 días naturales antes de la fecha de la resolución. Además, tendrá que estar al corriente de pago de las cuotas. La cuantía de la prestación será del 50% de la base mínima de cotización, cantidad que se incrementará un 20% si el trabajador autónomo es miembro de una familia numerosa. El autónomo quedará exonerado de pagar las cuotas a la Seguridad Social, pero ese periodo le contará como periodo cotizado. La exoneración de cuotas se extenderá hasta el último día del mes siguiente al que se levante dicha medida.

Asimismo, el acuerdo incluye la prórroga de la prestación ordinaria de cese compatible con la actividad hasta el 31 de enero, siempre que durante el cuarto trimestre de 2020 se sigan cumpliendo los requisitos exigidos para su concesión, entre ellos, acreditar una reducción en la facturación durante el cuarto trimestre de 2020 de al menos el 75% en relación con el mismo periodo de 2019, así como no superar unos rendimientos netos de 5.818,5 euros (1,75 veces el SMI) en el periodo octubre-diciembre de este año.

Quienes no cumplan los requisitos para acceder a esta prestación, por ejemplo, por tener una tarifa plana o no haber cotizado el período mínimo necesario (12 meses), podrán solicitar una ayuda por bajos ingresos siempre y cuando sus ingresos en el último trimestre de 2012 no superen el salario mínimo interprofesional. La cuantía de la prestación será del 50% de la base mínima de cotización e igualmente estará exonerado de abonar las cuotas y le computará como cotizado.

Todas las prestaciones comenzarán a devengarse con efectos de 1 de octubre de 2020 y tendrán una duración máxima de 4 meses, siempre que la solicitud se presente dentro de los primeros quince días naturales de octubre. En caso contrario los efectos quedan fijados en el primer día del mes siguiente al de la presentación de la solicitud.

Según nos informas las mutuas no disponen de la información de cómo será el trámite ni la documentación que habrá que presentar, pero sí que el plazo será hasta el 15 de Octubre