Los ERTEs, el IMV (Ingreso Mínimo Vital), las donaciones, los alquileres no percibidos … conllevan novedades en la realización de la Renta 2020.

ERTEs

Una de la novedades que trae esta declaración es la tributación de los ERTE, Expediente de Regulación Temporal de Empleo total o parcial. La prestaciones económicas percibidas por un ERTE son consideradas como rendimiento del trabajo. Por lo tanto, según la normativa del IRPF, las personas que no superen los 22.000 euros anuales por rendimientos del trabajo, no tendrán obligación de presentar su declaración; sin embargo, este límite se fija en 14.000 euros cuando el contribuyente tenga más de un pagador y los rendimientos percibidos por el segundo y restantes pagadores superen los 1.500 euros.

El cobro de los ERTEs .- Es una renta sujeta y no exenta que es un Rendimiento de Trabajo.

Dichos importes, como bien sabemos, tienen como pagador al SEPE (Servicio Público de Empleo),

¿Cuándo tenemos obligación de presentar RENTA/2020, si uno de los pagadores es el SEPE en concepto de ERTEs?

1.- NO obligados a declarar siempre que :

Cuando los importes íntegros pagados por la Empresa más lo pagado por el SEPE no supere los 14.000 €.

Aunque el importe cobrado por el ERTEs sea superior a 1.500 €.

En éstos supuestos podrían considerarse como “beneficiarios” ya que puede que ni nuestra empresa ni el Sepe haya practicado retención, al no existir obligación por no llegar a los límites y no existe obligación de presentar la renta.

2 .- SI obligados a presentar declaración :

Cuando los importes íntegros pagados por la Empresa más lo pagado por el SEPE supere los 14.000 €, y el segundo o siguiente pagadores supera los 1.500 €.

En éstos casos cuando el contribuyente realice el IRPF/2020 :

Se encontrará, por lo general, que el resultado es a ingresar. Pero esto no está motivado por que paguen más impuestos por ésta situación, es simplemente que no se ha practicado las retenciones que le hubieran correspondido si hubieran tenido dichos ingresos de un solo pagador.

Por lo tanto tienen que ingresar cuando realiza el IRPF lo no retenido a lo largo de un año.

Es por éste motivo por el que se ha facilitado el pago en éstas situaciones y como excepción por la situación en la que nos encontramos.

Otra situación excepcional, ha sido los pagos que el Sepe ha realizado en exceso por error, y que ahora el contribuyente afectado tiene que devolver, como tiene que proceder en éstos casos:

- Si durante el ejercicio 2020 el contribuyente a reintegrado el exceso de cobro al Sepe, por lo tanto no afecta a su declaración ya que imputa los importes correctos a los que tiene derecho.

- Si no han sido devueltos los importes al Sepe en el año 2020 :

- Se conoce la cuantía .- Podríamos reducir del importe de las percepciones del Sepe la cuantía a devolver.

- No se conoce la cuantía.- Debemos presentar la Renta tributando por el importe incluido el “exceso” y cuando nos sea reclamado por el Sepe realizaremos ante la Administración Tributaria una rectificación del IRPF/2020 presentado.

En relación a las deducciones y durante el periodo en el que el contribuyente se encuentre en ERTEs :

No corresponde deducción por:

Maternidad

Guardería

Si corresponde deducciones por :

Familia numerosa

Personas con discapacidad a cargo

IMV (Ingreso Mínimo Vital)

Otra de las novedades tiene que ver con la repercusión del ingreso mínimo vital, aprobado el pasado mes de mayo. Según el Real Decreto que aprobó el ingreso mínimo vital, los receptores de esta prestación deberán hacer la declaración de la renta en los ejercicios en los que esta se perciba.

Respecto a este ingreso la novedad es que con independencia si el importe percibido está exento o no se tiene obligación de presentar siempre la declaración, aunque no se llegue a los límites indicados.

En principio parece obvio que al tratarse de un IMV, es una renta exenta, que no debería tributar, pero hay que indicar :

- Que el IMV, es exento cuando no superar el importe de 11.279,39 € , cantidad que se corresponde con el 1,5 veces el IPREM.

Este límite anual es conjunto con el resto de ingreso de las prestaciones y ayudas para personas que carezcan de recursos económicos de subsistencia o colectivos de riesgo de exclusión social.

En estos supuestos se presenta el IRPF/2020, con valor “0.00”.

- Que IMV, no será exento el exceso de importe que supere los 11.279,39 €, y que declara como rendimiento de trabajo.

Hay que tener en cuenta que los contribuyentes que durante el ejercicio 2020, hayan percibido el IMV, no generan derecho :

- Deducción por maternidad

- Deducciones por familia numerosa

- Deducción por personas con discapacidad

Deducción por donativos

Por otro lado, las subvenciones o ayudas percibidas como consecuencia de la emergencia sanitaria del coronavirus este 2020 tienen que ser objeto de declaración. En este sentido, desde el 1 de enero de 2020 se ha elevado la deducción para donativos realizados a organizaciones sin ánimo de lucro y otras entidades. Una deducción que pasa a ser del 80% para los 150 euros donados y del 35% a partir de esta cifra. Estas deducciones también afectarán a las aportaciones y donaciones realizadas al tesoro público «para financiar los gastos ocasionados» por la emergencia sanitaria de la Covid-19.

Rendimiento de Capital Inmobiliario .- Tributación de los inmuebles arrendados

Estas serían las principales novedades sobre este tipo de ingresos:

- Desaparece el Modelo 179 (informativo de Inmuebles turísticos)

- Reducción del plazo de 6 a 3 meses para considerar como pérdida por deterioro por el no cobro de alquileres.

- Deducción de gastos y aplicación de la reducción, aun cuando no se cobre el alquiler por motivos Covid-19

- Recordatorio de los gastos deducibles cuando cobramos un alquiler

Rendimiento de Actividades Económicas .- Estimación Directa y Estimación Objetiva por signos, índices o Módulos

Estimación Directa la novedad es la reducción de 6 a 3 meses plazo para pérdidas por deterioro de los créditos de impagos.

En la Estimación objetiva (módulos) la novedad con el Covid es la renuncia a Módulos 2020 -2021 y no obligación de permanencia en estimación directa durante tres años.

- Módulos – ERTEs

- Aplicación de porcentajes de reducción :

- Actividades vinculadas al sector turismo, hostelería y comercio : 35%

- Resto de actividades 20%

Obligación y plazo para el cálculo y presentación del IRPF/2020

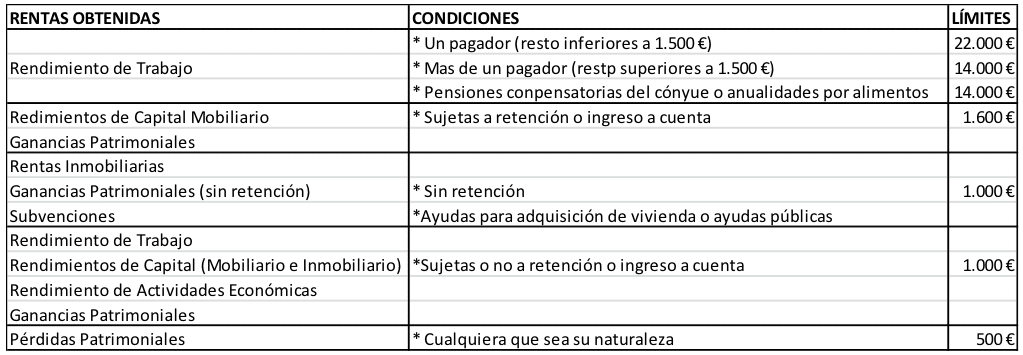

En Grupo Jenasa, hemos confeccionado este cuadro donde se determinan la obligación en función del los rendimientos obtenidos, bien por trabajo, capital inmobiliario y/o ganancias patrimoniales.

Los temas aquí relacionados se trataron en un seminario on line (webinar) a cargo de nuestra coordinadora fiscal, Isabel Sancho, el pasado 22 de abril 2020, puede reproducir el video completo aquí:

En Grupo Jenasa contamos con una amplia experiencia en asesoramiento fiscal, y en concreto sobre IRPF. Las particularidades de este año hace especialmente importante la supervisión de las RENTAS por un profesional. Si usted es cliente seguro conoce nuestro servicio, le recordamos que sus familiares y allegados tendrán un tratamiento preferente.

Para la recogida de documentación y reuniones que fueran necesarias tenemos varias alternativas: reunión física (con todas las medidas de seguridad) y también virtual, o por teléfono.

Puede contactar con nosotros en:

91 621 04 70

jenasa@jenasa.com